UE CSRD Consultoría

Servicios de asesoramiento estratégico y apoyo a la elaboración de informes de sostenibilidad para las empresas afectadas por la Directiva de la UE sobre la elaboración de informes de sostenibilidad empresarial (CSRD).

Ayudamos a las empresas a cumplir la nueva normativa de la UE sobre informes de sostenibilidad.

¿Qué es la Directiva de la Unión Europea sobre memorias de sostenibilidad empresarial?

La Directiva sobre Informes de Sostenibilidad Corporativa se aprobó en noviembre de 2022 y afecta ampliamente a las empresas con sede u operativas en la Unión Europea (UE). Como parte del Pacto Verde Europeo 2020 y de la iniciativa más amplia de la UE de elevate para que los informes de sostenibilidad tengan el mismo nivel y la misma legitimidad que los informes financieros, la Directiva de la UE sobre informes de sostenibilidad de las empresas refuerza la actual Directiva sobre informes no financieros (NFRD) ampliando los temas de sostenibilidad sobre los que es obligatorio informar y aumentando el número de empresas afectadas de unas 11.600 a más de 50.000.

Las empresas afectadas cumplirán el CSRD a través de una serie de pasos preparatorios. En primer lugar, las empresas están obligadas a llevar a cabo una doble evaluación de materialidad para comprender qué temas de sostenibilidad son importantes tanto desde el punto de vista del impacto como desde el punto de vista financiero, aplicados tanto al grupo empresarial como a las cadenas de valor. Mediante el estricto requisito de la doble evaluación de la materialidad, las DRSC de la UE aportan una mayor transparencia a los impactos sociales y medioambientales asociados a las empresas declarantes, así como a sus riesgos conexos.

El CSRD de la UE introduce las Normas Europeas de Información sobre Sostenibilidad (NISRS), que las empresas utilizarán para preparar e informar anualmente sobre temas ASG. El amplio conjunto de 12 normas cubre los requisitos generales y la información aplicable a todas las entidades informantes (NIIF 1 y 2), junto con las NIIF E1 a E5 para la información medioambiental, las NIIF S1 a S4 para la información social y una norma sobre gobierno corporativo: la NIIF G1. Las normas ESRS se han desarrollado con la interoperabilidad de los marcos globales comunes de información, como GRI y SASB. El resultado previsto es que la información sobre sostenibilidad ofrezca datos comparables para que los inversores, la sociedad civil y otras partes interesadas puedan tomar decisiones mejores y más informadas.

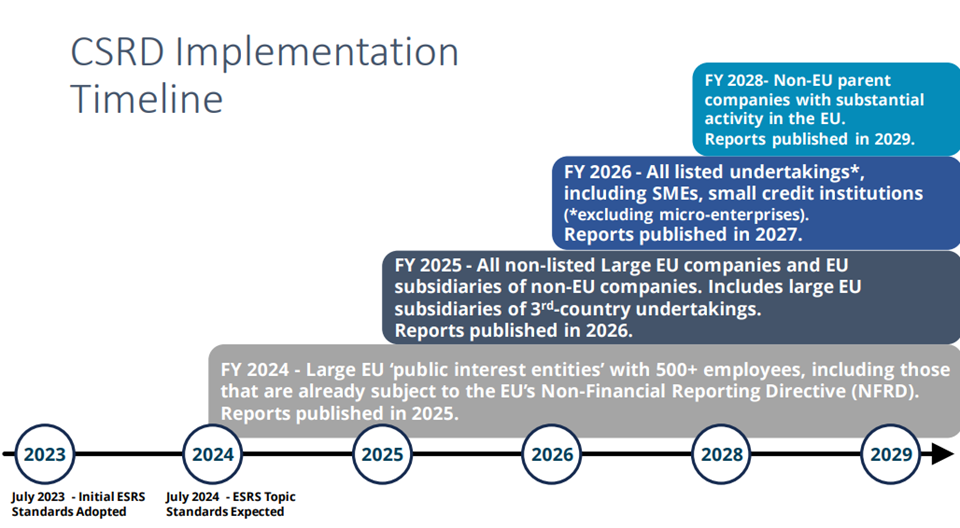

¿Qué empresas estarán obligadas a informar en virtud de las DRSC de la UE y cuándo comienza la obligación de informar?

Las DRSC de la UE afectarán a unas 50.000 empresas, incluidas las que tienen su sede fuera de las fronteras de la UE pero cuentan con filiales que operan en el mercado de la UE o desarrollan una actividad sustancial en la UE. Entre los factores que determinan qué empresas deben informar con arreglo a las DRSC figuran los umbrales financieros, como los ingresos netos anuales, los activos totales poseídos dentro de la UE, el número total de empleados y, en el caso de las empresas "cotizadas" y admitidas a cotización en un mercado regulado de la UE, la cantidad de títulos de deuda y acciones.

Se anima a las empresas que tengan preguntas concretas sobre cómo se aplicará la ley a sus operaciones a que se pongan en contacto con SCS Consulting hoy mismo.

Pasos para lograr la preparación y el cumplimiento de los requisitos de la UE en materia de DSRS

Lograr el cumplimiento del CSRD de la UE será diferente para cada empresa en función del perfil ESG y de materialidad único de cada empresa. SCS Consulting ofrece numerosos pasos que pueden seguirse durante cualquier fase del proceso de elaboración de informes CSRD.

- Determinación de la aplicabilidad: El CSRD incluye fechas de aplicación que varían según el tipo y el tamaño de la empresa. Le ayudamos a evaluar la estructura jurídica de su grupo empresarial en función de los requisitos legales del CSRD para comprender el calendario de notificación obligatoria en todas sus entidades empresariales.

- Doble evaluación de la materialidad : Todas las empresas que presenten un informe con arreglo a la CSRD deberán llevar a cabo una evaluación exhaustiva de la doble materialidad. Trabajamos con su empresa para llevar a cabo la evaluación como preparación para la presentación de informes.

- Evaluación de lagunas: Llevamos a cabo evaluaciones de las deficiencias con respecto a los resultados de la doble materialidad, los módulos del ESRS y las normas y marcos voluntarios pertinentes que conforman los actuales esfuerzos de elaboración de informes de su empresa. Entre ellos se incluyen: GRI, SASB, TCFD, TNFD, GRI, ISSB y los Objetivos de Desarrollo Sostenible de la ONU.

- Desarrollo de estrategias: Los resultados de la evaluación de la doble materialidad determinarán el alcance de los informes del CSRD. Trabajamos con su empresa para desarrollar la estrategia de elaboración de informes integrados y colmar las lagunas existentes, lo que incluye la incorporación de los resultados de la evaluación de lagunas en los informes existentes.

- Elaboración de informes ESRS de la UE: Trabajamos con las empresas para recopilar y analizar los datos de divulgación y para crear el contenido del informe de acuerdo con las normas ESRS y cualquier otra norma voluntaria o marco utilizado en la presentación de informes anuales. SCS Consulting apoya la divulgación de información en formato XHTML para garantizar que la información esté disponible y sea accesible de acuerdo con el Formato Electrónico Único Europeo (ESEF).

- Aseguramiento externo: SCS Consulting ofrece preparación y consultoría de aseguramiento. Si su empresa necesita una garantía certificada por terceros, visite SCS Global Services. SCS Consulting puede garantizar que su empresa esté preparada para la garantía limitada obligatoria en virtud del CSRD.

- Revisión del lenguaje de las alegaciones medioambientales: Revisamos el contenido de los informes para garantizar que el lenguaje de las alegaciones cumple los requisitos legales en materia de alegaciones contra el lavado verde, el clima y la sostenibilidad en múltiples mercados (UE, EE.UU., Canadá, Reino Unido, otros).

- Aprovechar los resultados para mejorar: Trabajamos para aprovechar cada ciclo de presentación de informes con el fin de identificar áreas de mejora e informar el desarrollo posterior de su estrategia de sostenibilidad corporativa. Nuestro objetivo es que su programa de sostenibilidad y sus esfuerzos de elaboración de informes se refuercen con el tiempo.